-

- 03-6904-2702平日9:30~17:00

DATE2022.12.25

TOKOニュースレター Vol.144

【四半期開示の見直しについて】

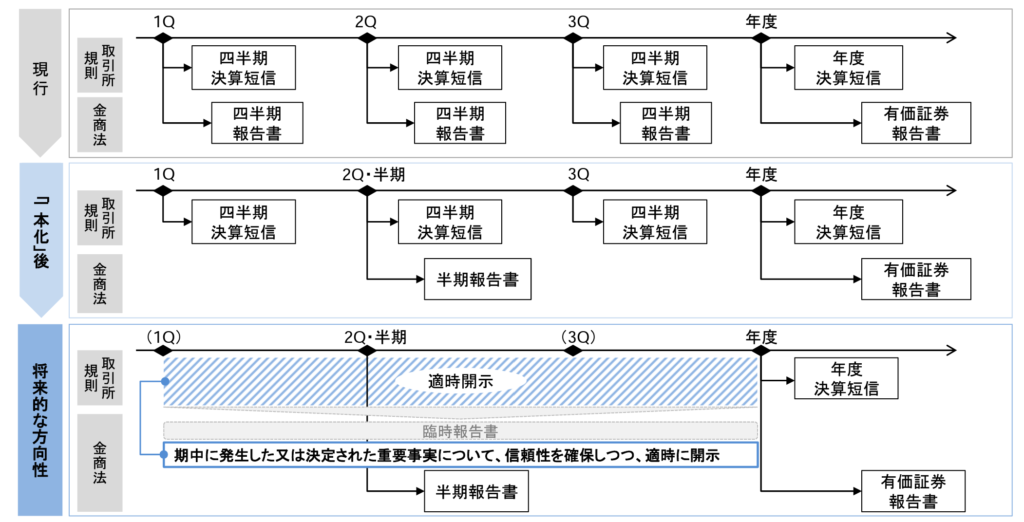

12月15日に開催された金融審議会「ディスクロージャーワーキング・グループ」において、四半期開示の見直し案が公表されました。これは、本年6月において金融審議会から公表された四半期開示の見直しに関する提言を具体化するために諸問題を検討したものです。方向性として示された事項は以下の通りです。なお、現時点ではあくまでも方向性であり、2023年の通常国会に金融商品取引法の改正案として提出され、その後決定されるものです。

| 区分 | 項目 | 示された方向性 |

| 提言 | 四半期報告書(第1、第3)の廃止 | 法令上の四半期開示義務(第1、第3四半期報告書)を廃止し、取引所の四半期決算短信に「一本化」 |

| 検討事項① | 四半期決算短信の義務付けの有無 | 当面は四半期決算短信を義務付けるとし、決算短信の任意化については現在企業において適時開示が期待通りに行われていない状況を踏まえると任意化は困難である等の反対から継続的な検討課題とする。 |

| 検討事項② | 四半期決算短信の開示内容 | 現在の四半期決算短信の開示内容に投資家の要望が特に強い事項(セグメント情報、キャッシュ・フローの情報等)を追加する方向で取引所において具体的な検討を進める。 |

| 検討事項③ | 四半期決算短信に対する監査人によるレビューの有無 | 「一本化」後の四半期決算短信については監査人によるレビューを一律には義務付けない。他方、企業において任意でレビューを受けることを妨げないこととし、レビューの有無を四半期決算短信において開示する。 また、会計不正や内部統制の不備が判明した場合には、信頼性確保の観点から一定期間、監査人のレビューを義務付けることが考えられる。 |

| 検討事項④ | 四半期決算短信の虚偽記載に対するエンフォースメント | 取引所においてエンフォースメントをより適切に実施していく。法令上のエンフォースメントについては「一体化」後も半期報告書や有価証券報告書においてエンフォースメントが維持されることを踏まえると、四半期決算短信に対しては不要とする。 |

| 検討事項⑤ | 半期報告書及び中間監査のあり方 | 半期報告書については、現行の第2四半期報告書と同程度の記載内容と監査人のレビューを求め、提出期限を決算後45日以内とする。 |

金融審議会DWG第3回事務局説明資料より

(四半期決算短信への「一本化」と将来的な方向性(案)) 赤枠:提言に基づく一本化後の開示体制

(将来的な方向性について)

金融審議会は、四半期のタイミングに限らずよりタイムリーに経営状況を把握し情報発信を行う企業も出てきているため、取引所の適時開示制度の充実を図りながら、投資判断における重要性が高まっている適時の情報開示に重点を置いた枠組みへと見直していくことを検討しています。将来的には開示制度自体も大きく変わる可能性がありますが、より各企業の発信力が重要になりそうです。

「信頼」に基づく誠実なサービス対応でお応えします。

東光有限責任監査法人へのご相談やご質問、ご不明点等は、各種お問い合わせよりお尋ねください。

どんな些細なことでもお気軽にお問い合わせください。