-

- 03-6904-2702平日9:30~17:00

TOKOニュースレター Vol.139

【公認会計士の社会的認識の分析を通じた監査の現場力強化に向けた提言】

6月に公表された専門情報の中で、「公認会計士の社会的認識の分析を通じた監査の現場力強化に向けた提言」というものがありました。「現場力強化」という言葉は公認会計士の実務能力やクライアントコミュニケーション能力を向上させることを目的とした用語です。今回は実施主体が「学校法人先端教育機構社会構想大学院大学」とあり研究内容及び結果に興味を抱くものでした。

分析手法は企業関係者と公認会計士の双方に対しアンケートを行い、統計学を利用し企業視点と公認会計士視点に「統計的な有意差がある」かを比較分析します。そして、所謂期待ギャップの存在箇所や公認会計士側の誤解を明示しようとしています。結果として提示されている中で、認識の差が大きいと認められた一例を紹介します。

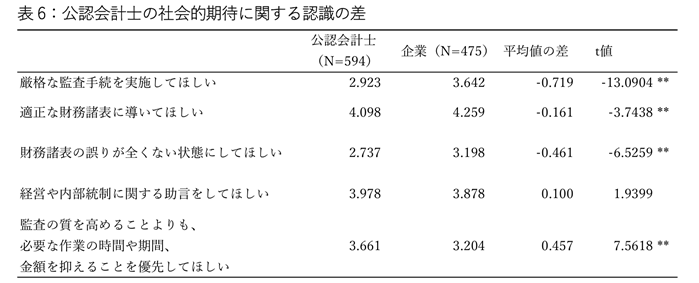

上表は公認会計士の社会的期待に関する認識の差についてのアンケート分析結果です。表の読み方として、右の(t値)に*が付いているものが「統計的な有意差」があるとして、企業視点と公認会計士視点に認識の差がある項目となります。

この結果を筆者は以下のように読み解きます。

『公認会計士の社会的期待に関して、公認会計士が思う以上に企業関係者は「厳格な監査手続を実施してほしい」「適正な財務諸表に導いてほしい」「財務諸表の誤りが全くない状態にしてほしい」と思っていることである。一方で、公認会計士の社会的期待に関して、企業関係者が思う以上に、公認会計士は企業が「監査の質を高めることよりも、必要な作業の時間や期間、金額を抑えることを優先してほしい」と思っていると認識していることである。』

統計学による分析結果では、公認会計士は企業関係者の期待として効率性を重視した監査を考える傾向にある一方、企業関係者は厳格な監査手続による適正な財務諸表へ導くことを期待しているとのことです。近年の不正会計の増加や、複数の新会計基準の導入などにより適正な財務諸表を作成すること自体の難易度が上がっている背景があることも企業関係者の期待に反映されていると思います。

統計学であり、全ての企業に当てはまる訳ではないこと、企業関係者でも役割により期待も異なるため、一概に正しい結果として受け入れることは出来ませんが、改めて期待ギャップを理解するにあたり参考になる分析です。

なお、別の分析結果として、「公認会計士の行動(監査手続)に関する認識の差」として企業関係者は公認会計士が思っている以上に十分な説明を受けていないという結果が顕著に出ています。こちらは、公認会計士側として十分なコミュニケーションが必要と改めて認識しました。

他にも、年齢、性別、経験年数などで公認会計士の役割をどのように認識しているのかで世代間ギャップ等も説明されています。お時間がある時に分析結果だけでもご覧になっていただければと思います。

以上

「信頼」に基づく誠実なサービス対応でお応えします。

東光有限責任監査法人へのご相談やご質問、ご不明点等は、各種お問い合わせよりお尋ねください。

どんな些細なことでもお気軽にお問い合わせください。